Ảnh minh họa.

Khi cuộc sống ngày càng hiện đại và nhu cầu của con người ngày càng cao, việc cân nhắc giữa việc tiết kiệm cho tương lai và việc tận hưởng cuộc sống hiện tại trở thành một quyết định không hề đơn giản, đặc biệt đối với những cặp vợ chồng trẻ đang sinh sống trong bối cảnh đô thị đắt đỏ như Hà Nội. Với mức thu nhập 80 triệu đồng mỗi tháng, liệu họ nên dành dụm mỗi đồng tiền kiếm được hay nên chi tiêu một cách thoải mái để thỏa mãn những sở thích và mơ ước của bản thân?

Sự cân nhắc giữa "tiết kiệm hay sống cho bản thân" có lẽ là một trong những câu hỏi được bàn luận sôi nổi và cũng chứa đựng những bài học sâu sắc, khiến nhiều người phải suy ngẫm nghiêm túc về bài toán chi tiêu giữa bối cảnh khó khăn hiện tại.

Một câu trả lời không chỉ dựa trên con số thu nhập mà còn phản ánh quan điểm sống và lựa chọn lối đi cho tương lai của mỗi người.

Hãy cùng khám phá những quan điểm đa chiều và tìm ra lời giải cho bản thân bạn qua những câu chuyện thực tế, những kinh nghiệm sống và những bài học "xương máu" từ cách chi tiêu của nhiều người.

Chi tiêu của cặp vợ chồng thu nhập 80 triệu đồng/tháng

Đương nhiên mỗi người có lối sống, nhu cầu cuộc sống lẫn các chi tiêu cơ bản khác nhau. Dẫu vậy, dù có khoản thu nhập dư dả trong tay, nhiều người vẫn loay hoay chưa biết phải quản lý tài chính bản thân như thế nào cho hiệu quả, giống trường hợp của một đôi vợ chồng trẻ, sống tại nội thành Hà Nội được chia sẻ trong một group mới đây.

Ảnh chụp màn hình.

Theo bài đăng chia sẻ, 2 vợ chồng hiện tại 31 tuổi, sống ở nội thành Hà Nội, mới có 1 bé gái 4 tuổi, có kế hoạch sinh thêm bé thứ 2 trong vài năm tới. Hai vợ chồng mới tách ông bà nội ra ở riêng, về cơ bản 2 bên nội ngoại không cần hỗ trợ, ông bà nội có lương hưu, ông bà ngoại vẫn lao động nên chỉ có biếu lễ Tết nên không phát sinh chi phí nuôi ông bà.

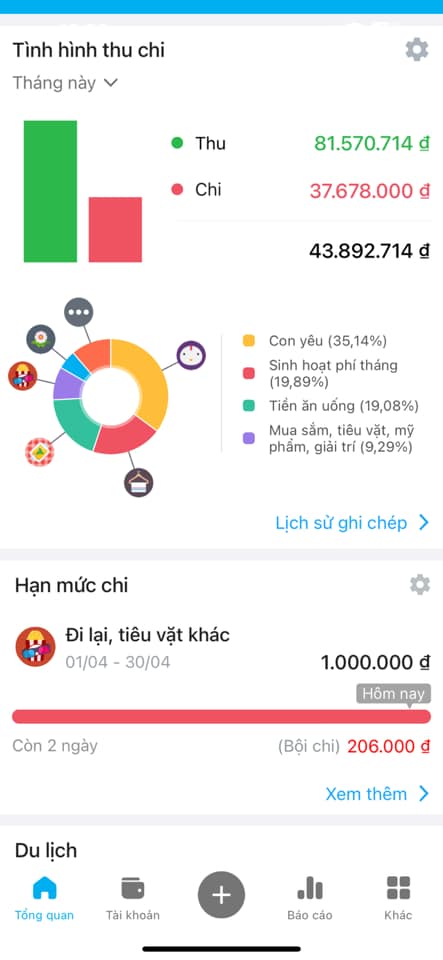

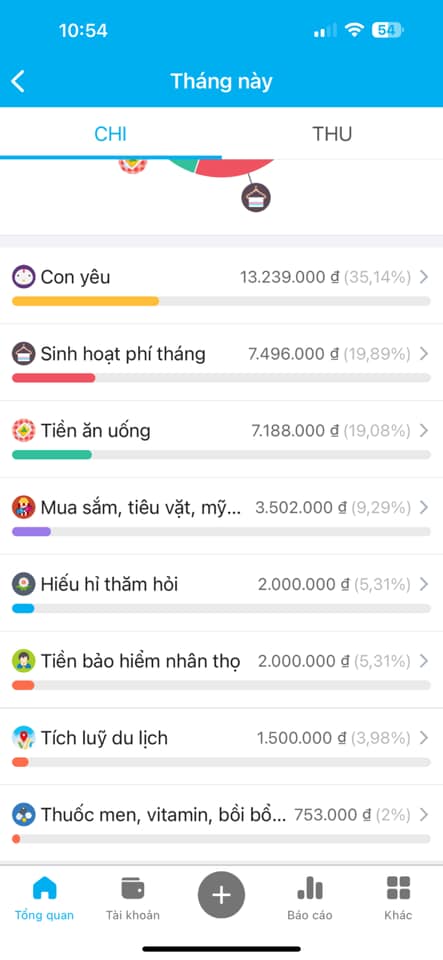

Ảnh chụp màn hình.

Thu nhập trung bình mỗi tháng của hai vợ chồng là 80 triệu đồng. Từ hình ảnh phần mềm quản lý chi tiêu và thông tin chi tiêu mỗi tháng cho thấy, tất cả các khoản chi phí sau khi trừ đi, hai vợ chồng còn "trống" khoảng hơn một nửa. Rất nhiều trường hợp thu nhập bao nhiêu mức sống tăng lên bấy nhiêu và không phải gia đình nào cũng chi chưa đến 50% thu như cặp vợ chồng trên.

Ngay phía dưới bài đăng, một số cư dân mạng cho rằng, với hai vợ chồng và một con nhỏ, tiền ăn và tiền sinh hoạt phí hơi cao so với bình thường. Tuy nhiên, theo chủ nhân bài đăng, do sinh sống ở nội thành nên các chi phí sinh hoạt cũng tăng hơn so với khu vực khác, đồng thời gia đình cũng có ăn ngoài nên chi phí tăng theo.

Ảnh minh họa.

Điều quan trọng, số tiền "rảnh" mỗi tháng của hai vợ chồng cũng được đặt trong mục tiêu đổi ô tô và tương lai gần có phát sinh thêm chi phí sửa và làm nội thất nhà mới. Người vợ trẻ - chủ nhân bài đăng đang phân vân và nghĩ đến việc tăng thêm thu nhập, tuy nhiên thời gian đi làm hành chính và chăm sóc con cái đã kín nên không thể kinh doanh ngoài. Thay vào đó, cô đang tính đến các kênh đầu tư vàng, chứng khoán hoặc bất động sản.

Thu nhập trung bình 80 triệu đồng/tháng không phải một con số nhỏ so với mặt bằng chung. Tuy nhiên, chủ nhân bài đăng vẫn chưa biết nên tiết kiệm hay chi tiêu thoải mái hơn để "nuông chiều bản thân" vì công việc cũng vất vả. Bên cạnh đó, tiết kiệm bao nhiêu % là hợp lý nhất? Sau những thông tin phân tích bản thân đưa ra, chủ nhân bài đăng cho rằng hai vợ chồng cần tiết kiệm khoảng 38 triệu đồng/tháng mới đủ mục tiêu đặt ra.

Chi tiêu chưa đến một nửa thu nhập, nên tiết kiệm hay sống thoải mái?

Tưởng chừng như đây là một câu hỏi rất dễ có đáp án nhưng bài toán chi tiêu trong thực tế của mỗi gia đình lại rất khác nhau. Bởi vì dù lên kế hoạch kỹ càng nhưng không phải cuộc sống của gia đình nào cũng đi vào khuôn khổ ổn định, có những nhà thường gặp nhiều vấn đề phát sinh, thu nhập bấp bênh mỗi tháng, gia đình có công việc, ốm đau,... bởi vậy các quản lý chi tiêu không được như mong đợi.

Câu hỏi về việc nên tiết kiệm hay sống thoải mái với số tiền còn lại sau khi chi tiêu không phải một lựa chọn đơn giản và cũng không có câu trả lời chung cho tất cả mọi người. Trong quản lý tài chính cá nhân, sự cân nhắc giữa việc tiết kiệm cho tương lai và tận hưởng cuộc sống hiện tại cần được xem xét kỹ lưỡng dựa trên mục tiêu dài hạn, nhu cầu cá nhân, và điều kiện kinh tế cụ thể của mỗi hộ gia đình.

Đối với những cặp vợ chồng có thu nhập ổn định và chi tiêu chỉ chiếm chưa đến một nửa thu nhập, việc tiết kiệm là một quyết định khôn ngoan để đảm bảo an ninh tài chính lâu dài. Một phần tiền có thể được dành vào quỹ khẩn cấp, đầu tư để sinh lời, hay tiết kiệm cho các mục tiêu lớn như mua nhà, giáo dục cho con cái, hay chuẩn bị cho kế hoạch về hưu. Việc này giúp tạo dựng một nền tảng tài chính vững chắc, giảm bớt lo lắng về tài chính trong tương lai, đặc biệt khi gặp phải những rủi ro không lường trước được như thất nghiệp hay bệnh tật.

Ảnh minh họa.

Bên cạnh đó, việc sống thoải mái và tận hưởng cuộc sống cũng rất quan trọng. Điều này có thể bao gồm việc đi du lịch, sở thích cá nhân hoặc các hoạt động giải trí, như một cách để cải thiện chất lượng cuộc sống và tạo ra những kỷ niệm đáng nhớ cho gia đình. Tuy nhiên, việc "sống thoải mái" cần phải được tiến hành một cách cân nhắc, tránh sự lãng phí và đảm bảo không ảnh hưởng đến kế hoạch tài chính dài hạn.

Trong thực tế, một lựa chọn thông minh có thể là kết hợp cả hai phương pháp: Tiết kiệm một phần đáng kể số tiền còn lại và dùng một phần để tận hưởng cuộc sống. Ví dụ, sau khi dành ra một tỷ lệ nhất định cho việc tiết kiệm và đầu tư, cặp vợ chồng có thể dùng số tiền còn lại để thưởng thức những niềm vui nhỏ nhặt hàng ngày hoặc lập kế hoạch cho những trải nghiệm mới mẻ.

Cuối cùng, việc quyết định giữa tiết kiệm và sống thoải mái nên được thông qua một kế hoạch tài chính cá nhân chi tiết, có sự tham khảo từ các chuyên gia tài chính, phản ánh đúng tình hình tài chính và mục tiêu dài hạn của gia đình. Quan trọng là phải duy trì sự cân bằng giữa hiện tại và tương lai, giữa việc đáp ứng nhu cầu cá nhân và mục tiêu tài chính dài hạn.

CÙNG CHUYÊN MỤC